Hoy en día es muy común tener deudas con los bancos. Si por infortunio has dejado de pagar, y los intereses te han tragado, no hay más que negociar tu deuda. He aquí los pasos que debes seguir para limpiar tu historial crediticio.

Lo que se pretende con la negociación, es un beneficio para ambas partes: acreedor y deudor. Es un proceso en donde se resuelve el conflicto de la mejor manera. Se acuerdan soluciones en donde el acreedor busca “de lo perdido, lo que se pueda rescatar”; es decir, propone una quita del monto total. Para que pueda darse este concepto, es necesario que hayan pasados muchos meses de MORA LEGAL, que no hayas pagado, pues.

Lo que buscas con el acreedor (o su representante legal) es resolver a través de una quita, un descuento sobre el monto que debes, una quita por tu disposición de finiquitar tu compromiso. Esta reducción puede ir desde un 30% a un 95%; liquidar tu deuda con una fracción total.

Fuente Imagen: Revista Juvenil

Sí, te descuentan por comprometerte. Ejemplo: Por falta de pago, tu deuda alcanzó el máximo con intereses vencidos de $100,000 pesos. En una buena negociación, puede llegar un quita de 80,000 si te comprometes a pagar de inmediato los $20,000 (Los mejores descuentos se dan a partir del octavo mes en Mora Legal).

Fuente Imagen: Defensa del Deudor

Una buena negociación se compone de lo siguiente:

El siguiente paso es que ellos te deben enviar a tu correo una Carta Convenio: términos y condiciones, ésta es el elemento probatorio que respaldará el acuerdo. Este mail debe contener la dirección de correo electrónico con dominio propio del banco o acreedor. Lee a conciencia. Si cumple con lo que hablaron, es decir, todos los requisitos que marca la ley, vuelve a contactar, pero al hacerlo pregunta y corrobora lo expuesto en la carta, el monto convenido…Si no te corroboran, cuelga porque igual y el descuento no procederá.

Si todo fue bien, y ya te comprometiste, ¡cumple! Sin embargo también debes recordar que ninguno de los despachos de cobranza debe de incurrir en malas prácticas como amenazarte o violar tus derechos.

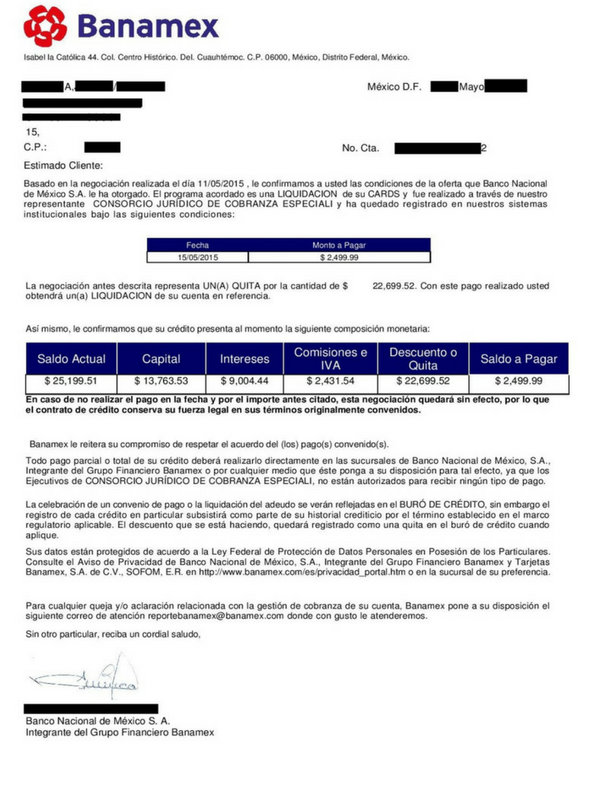

La Carta Convenio, amén de términos y condiciones, debe contener: Logotipo del emisor, Razón Social (dirección), fecha de vencimiento del convenio, tu número de cuenta o de crédito. Monto, nombres y firmas de ambas partes. Sin tachaduras ni modificaciones, legible y clara. Así se debe de ver tu carta:

Fuente Imagen: Defensa del Deudor

Si notas algo raro en este papel, en el trámite y en las llamadas, mejor revisa otras opciones.